SOʻMNING MUSTAHKAMLANISHIGA TAʼSIR QILAYOTGAN OMILLAR

Markaziy bankga koʻra, soʻmning dollarga nisbatan almashuv kursi soʻnggi bir necha oy ichida noodatiy mustahkamlangani milliy valyuta yil boshidan beri 3−4 foiz atrofida mustahkamlangan va bu tendensiya bir qator omillar natijasida yuz berayotgani taʼkidlandi.

Birinchidan, soʻmning mustahkamlanishiga xalqaro maydondagi tendensiyalar ham jiddiy taʼsir oʻtkazdi. Soʻnggi bir yilda AQSH dollari indeksi 6,8 foizga tushdi. Bu esa asosan AQSHdagi siyosiy barqarorlikning sustlashuvi, Trampning prezidentlik poygasidagi muvaffaqiyatlari va yangi tariflar joriy etilishi fonida vujudga keldi. Investorlar AQSH iqtisodiyoti boʻyicha oʻz prognozi va kutilmalarini qayta koʻrib chiqib, global moliya bozorlarida noaniqlik hissi kuchaydi. Natijada dollarning oʻzi koʻplab davlatlar valyutalariga nisbatan arzonlashib, soʻm uchun qulay sharoit yaratdi.

Ikkinchidan, Oʻzbekiston iqtisodiyotida kuzatilayotgan barqaror oʻsish va xalqaro bozordagi faollik. Xususan, mamlakatning oltin sektorida yangi rekordlar qayd etildi. 2025-yilning dastlabki 4 oyida Oʻzbekiston 26 tonna sof oltin eksport qilib, bu borada Markaziy Osiyo mintaqasida yetakchi pozitsiyani mustahkamladi. Jahon bozorida qimmatbaho metallar, ayniqsa oltin narxining 28 foizga oshishi milliy zaxiralarning hajmiga va valyutaning barqarorligiga ijobiy taʼsir koʻrsatdi.

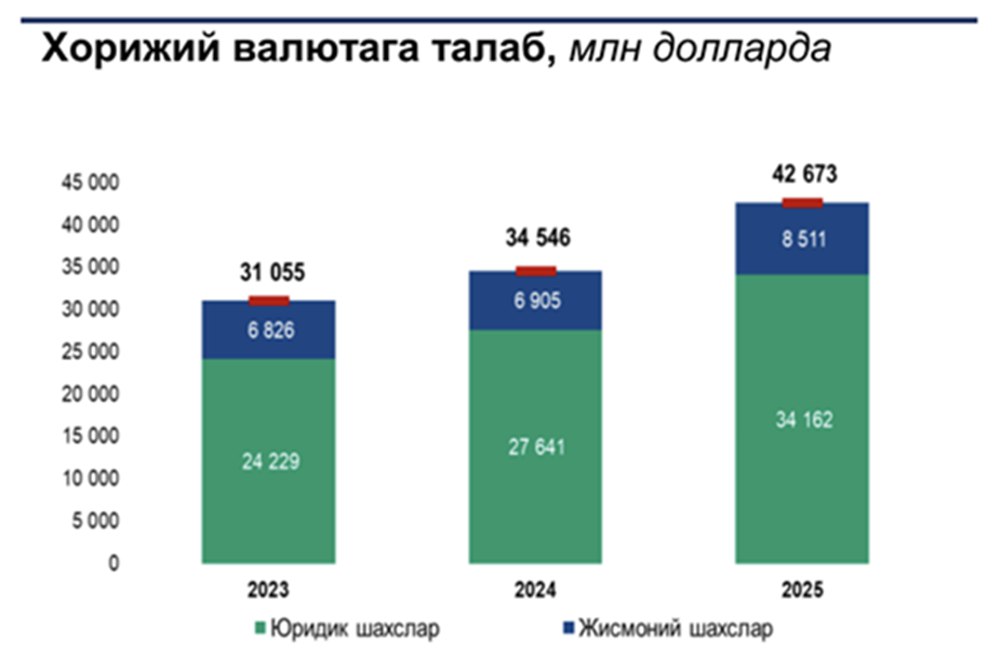

2025-yilning yanvar-oktyabr oylarida ichki valyuta bozorida xorijiy valyutaga boʻlgan umumiy talab va taklif hajmlarida oʻsish surʼatlari kuzatildi. Xorijiy valyutaga boʻlgan talab 42,7 mlrd. AQSH dollarini (keyingi oʻrinlarda - dollar) tashkil etib, oʻtgan yilning mos davriga nisbatan 23,5 foizga oshdi.

2025-yilning oʻtgan davrida mamlakatdagi taklif hajmi Markaziy bank operatsiyalarini hisobga olmagan holda 34,4 mlrd. dollarga yetdi. Bu koʻrsatkich oʻtgan yilning shu davriga nisbatan 24 foizga oʻsganini koʻrsatadi. Bizning fikrimizcha, bu oʻsish asosan Markaziy bank tomonidan amalga oshirilgan monetar oltin sotib olish jarayonlari doirasidagi sterilizatsiya operatsiyalari hisobiga taʼminlandi.

Ushbu operatsiyalar xalqaro zaxiralarning neytrallik tamoyiliga asoslanib, bozor mexanizmlari orqali amalga oshirilgan. Shu bilan birga, ular almashuv kursi shakllanishining asosiy (fundamental) omillariga sezilarli taʼsir koʻrsatmaganini taʼkidlash joiz.

Taklif hajmining oʻsishi iqtisodiy faollikning yuqori darajada ekanini koʻrsatadi. Markaziy bankning sterilizatsiya siyosati esa valyuta bozori barqarorligini saqlash hamda milliy valyuta kursini bozor qonuniyatlariga muvofiq ravishda shakllantirishda muhim rol oʻynamoqda.

Markaziy bank iqtisodiyotga qoʻshimcha chiqarilgan pullarni “sterilizatsiya” qilish yoki qaytarib olish uchun ichki valyuta bozorida intervensiyalar (aralashuvlar) oʻtkazadi. Yaʼni oltinni sotib olish uchun regulyator soʻmlarni bosib chiqaradi, soʻngra ishlab chiqaruvchilardan qimmatbaho metallni sotib oladi, uni chet elga sotadi va valyuta mablagʻlarini oladi. Valyuta ichki valyuta bozoriga yoʻnaltiriladi, banklar dollarni soʻmga sotib oladi va shu tariqa qoʻshimcha chiqarilgan soʻmlar qaytarib olinadi.

Shu tariqa Markaziy bankning sterilizatsiya operatsiyalari orqali iqtisodiyotdagi pul aylanmasi barqarorligini saqlash, inflyatsiya xavfini cheklash va milliy valyuta kursining bozor tamoyillari asosida shakllanishini taʼminlashga erishilinmoqda.

Neytrallik tamoyiliga koʻra, agar Oʻzbekiston Markaziy banki (OʻMB) oltinni mahalliy ishlab chiqaruvchilardan (soʻmda) sotib olsa, qoʻshimcha likvidlik yaratmaslik uchun (yaʼni iqtisodiyotga inflyatsiyani kuchaytirishi mumkin boʻlgan ortiqcha pul miqdorini “quymaslik” uchun) valyuta bozorida ekvivalent miqdorda xorijiy valyutani (odatda dollarni) sotishi kerak.

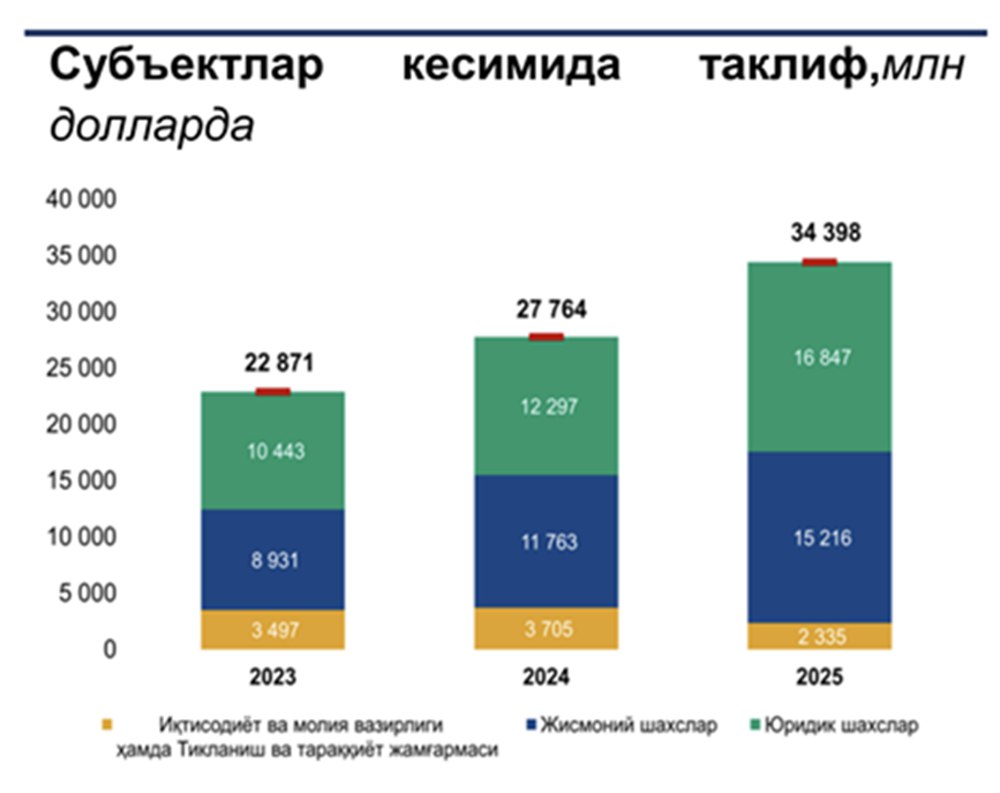

2025-yilning dastlabki toʻqqiz oyi yakuniga koʻra, yuridik shaxslar tomonidan chet el valyutasiga boʻlgan talabning oʻtgan yilning shu davriga nisbatan 24 foizga oshganini kuzatishimiz mumkin. Shu bilan birga, ular tomonidan shakllantirilgan valyuta taklifi hajmi ham sezilarli darajada oʻsib, 37 foizga koʻpaygani aniqlandi.

Xoʻjalik yurituvchi subyektlar valyuta taklifining muhim manbalari orasida eksport tushumlari alohida oʻrin tutadi. Ushbu davrda eksportdan tushgan daromadlar 18 foizga oshib, jami 13 mlrd. dollarni tashkil qildi. Bu mablagʻning 7,1 mlrd. dollari yoki 55 foizi ichki valyuta bozorida realizatsiya qilindi, bu esa oʻtgan yilning mos davridagi 5,8 mlrd. dollarga nisbatan 22 foiz koʻpdir.

Qolaversa, ushbu davrda ichki valyuta bozoriga 6,3 mlrd. dollarlik valyuta mablagʻlari banklar tomonidan xorijiy kreditlar hisobidan sotildi (oʻtgan yilning mos davriga nisbatan (3,9 mlrd. dollar) 61 foizga koʻp).

Umuman olganda, olib borilgan tahlillar 2025-yilning birinchi toʻqqiz oyida valyuta bozoridagi faollik keskin oshganini koʻrsatdi. Talab va taklifning bir vaqtning oʻzida oʻsishi, shuningdek, eksport tushumlarining koʻpayishi ichki valyuta bozori barqarorligiga sezilarli ijobiy taʼsir koʻrsatmoqda.

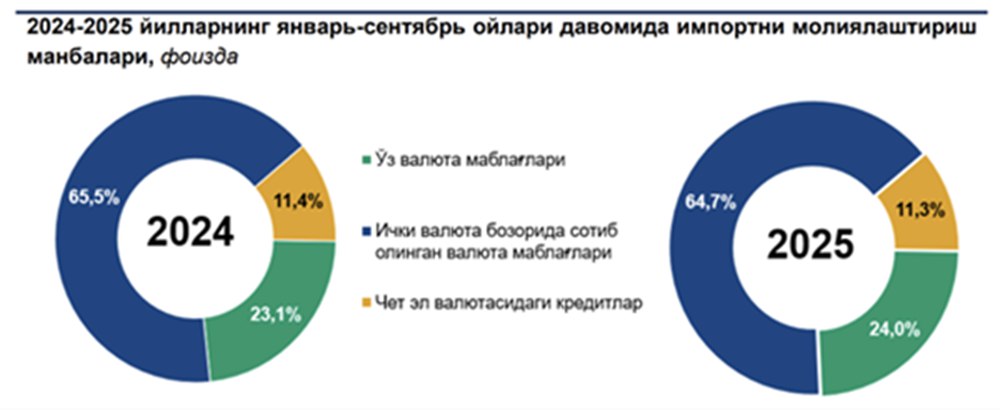

Tahlillar natijasiga koʻra, importni moliyalashtirishda ichki bozordan sotib olingan valyuta ulushi biroz kamaygan boʻlsa-da, xorijiy valyutadagi oʻz mablagʻlari hisobiga amalga oshirilayotgan moliyalashtirish ulushi oz boʻlsa ham oʻsdi. Jumladan, joriy yilning yanvar-sentyabr oylarida import mablagʻlarining 64,7 foizi ichki valyuta bozorida sotib olingan valyutalar hisobiga qoplangan (2024-yilda – 65,5 foiz), oʻz valyutalari hisobidan moliyalashtirish ulushi esa 24 foizga yetdi (2024-yilda – 23,1 foiz).

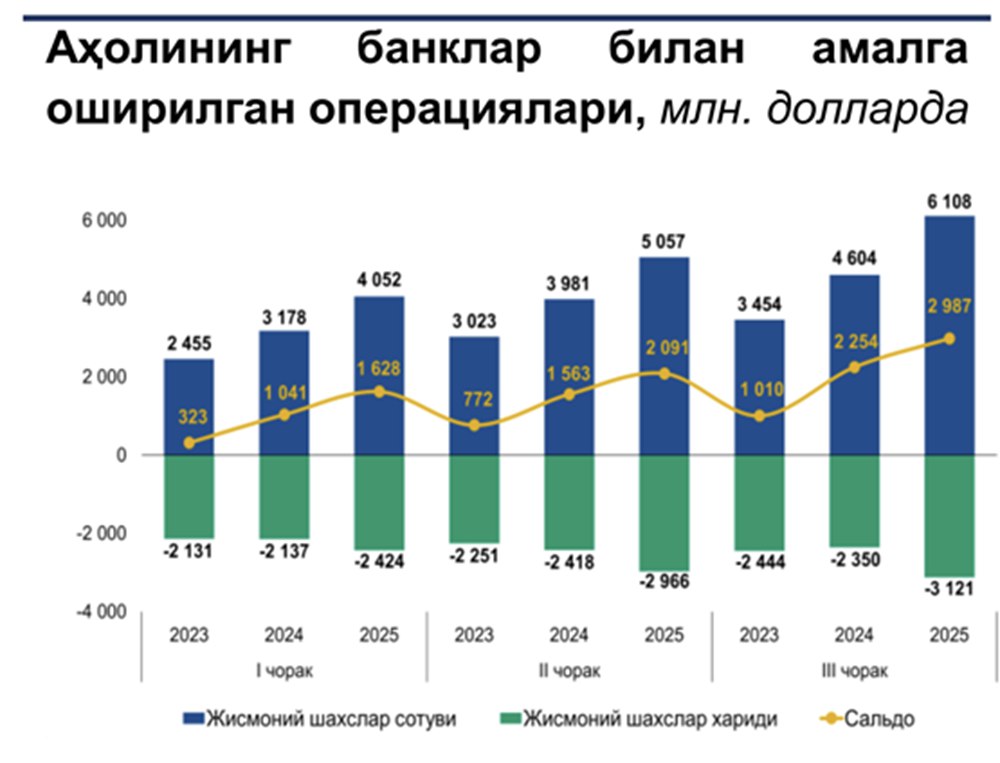

Shu bilan birga, jismoniy shaxslar tomonidan tijorat banklari bilan amalga oshirilgan valyuta operatsiyalarining ijobiy saldosi ichki valyuta bozorida qoʻshimcha taklif manbai sifatida namoyon boʻlmoqda. Aholi banklarga jami 15,2 mlrd. dollar sotgani aniqlandi va bu oʻtgan yilning mos davriga nisbatan 1,3 barobarga koʻp (2024-yilda — 11,8 milliard dollar).

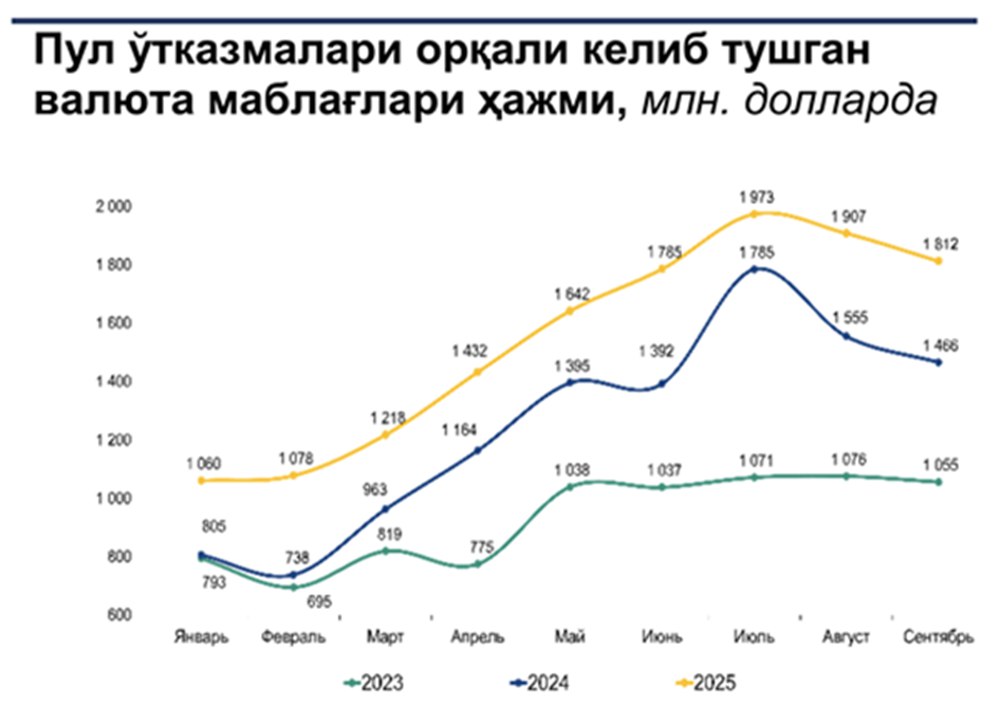

Aholining asosiy valyuta manbai boʻlib xizmat qilayotgan xorijdan pul oʻtkazmalari ham yuqori surʼatlarda oʻsgani qayd etildi: ularning umumiy hajmi 13,9 mlrd. dollarga yetdi. Bu koʻrsatkich oʻtgan yilga nisbatan 24 foizga yoki 2,7 mlrd. dollarga koʻp, 2021-yilga nisbatan esa 66 foizga (+5,5 mlrd. dollar) oshgan.

Umuman olganda, olib borilgan tahlillar:

Birinchidan, importni moliyalashtirish manbalarida muvozanatli dinamika shakllanayotganini;

Ikkinchidan, aholi valyuta sotuvi va xorijdan pul oʻtkazmalari esa ichki valyuta bozorining barqarorligini taʼminlashda muhim omil sifatida ishtirok etayotganini koʻrsatmoqda.

Sotib olingan xorijiy valyutaning asosiy qismi 2025-yilning yanvar-oktyabr oylari davomida importni moliyalashtirish manbalari quyidagicha:

- 51 foizi ishlab chiqarish uchun asbob-uskunalar tovarlar va xomashyo importi;

- 27 foizi – xorijiy valyutadagi kreditlarni soʻndirish;

- 18 foizi – xalq isteʼmoli tovarlari va dori-darmon mahsulotlari importi;

- 2 foizi – xorijiy investorlar daromadlarining repatriatsiyasi;

- qolgan 4 foizi – boshqa maqsadlar uchun xarid qilingan.

Ushbu taqsimotdan kelib chiqib aytish mumkinki, xorijiy valyutani sotib olish jarayonlari asosan iqtisodiy faollikni qoʻllab-quvvatlashga qaratilgan boʻlib, xususan, ishlab chiqarishni taʼminlash va tashqi qarz majburiyatlarini bajarish valyuta sarfining asosiy yoʻnalishlarini tashkil etmoqda.

Tahlillar shuni koʻrsatdiki, jismoniy shaxslar hisobidan sotib olingan xorijiy valyuta miqdori 8,5 mlrd. dollarga yetdi va bu koʻrsatkich oʻtgan yilning shu davriga nisbatan 23 foizga oshgan (2024-yilda – 6,9 mlrd. dollar).

Shuningdek, jismoniy shaxslar tomonidan taklif etilgan xorijiy valyuta hajmi unga boʻlgan talabdan ancha yuqori boʻlib, farq 6,7 mlrd. dollarni tashkil etdi. Bu koʻrsatkich 2024-yilning mos davriga nisbatan 1,4 barobar ortiqdir.

Aholi tomonidan amalga oshirilayotgan valyuta operatsiyalari ichki bozorda valyuta taklifining sezilarli oshishiga xizmat qilmoqda. Taklifning talabdan ancha yuqori boʻlishi esa valyuta bozori barqarorligi va likvidligini saqlashga ijobiy taʼsir koʻrsatmoqda.

Ushbu davrda aholining banklarga valyuta sotuvida asosiy manba sifatida xalqaro pul oʻtkazmalari xizmat qilmoqda. Mazkur kanal orqali mamlakatimizga jami 13,9 mlrd. dollar miqdorida valyuta mablagʻlari kirib keldi. Bu koʻrsatkich 2024-yilning mos davriga nisbatan 24 foizga (+2,7 mlrd. dollar) va 2023-yilga nisbatan esa 66 foizga (+5,5 mlrd. dollar) oshgan.

Shu bilan birga, xalqaro pul oʻtkazmalari orqali mamlakatdan chiqib ketgan valyuta mablagʻlari 1,9 mlrd. dollarni tashkil etdi va bu koʻrsatkich 2024-yilning mos davriga nisbatan 127 mln. dollarga kamaygan.

Xalqaro pul oʻtkazmalari orqali aholidan kirib kelayotgan valyuta mablagʻlari ichki valyuta bozoridagi taklifni shakllantirishda asosiy rol oʻynamoqda. Shuningdek, byudjet xarajatlariga nisbatan barqaror boʻlib, bu ichki valyuta bozorida muvozanatni saqlashga ijobiy taʼsir koʻrsatmoqda.

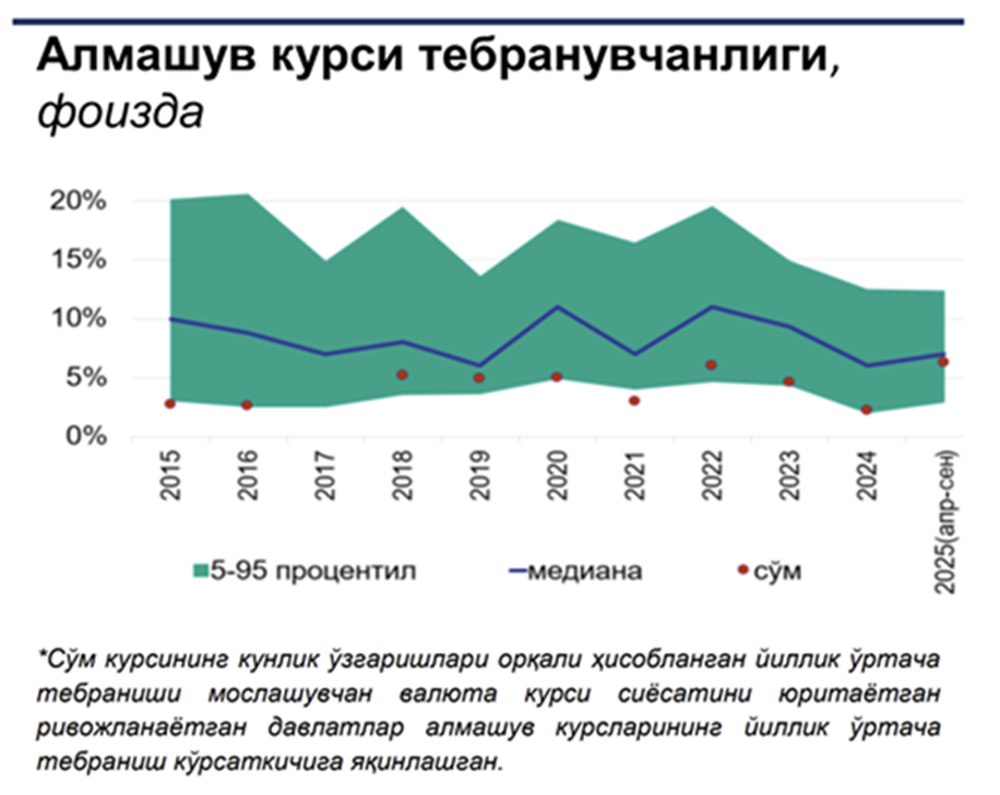

Joriy yil boshidan almashuv kursi 6,4 foizga mustahkamlanib, kunlik tebranuvchanlik darajasi ikki barobarga oshdi. Yanvar-sentyabr oylarida milliy valyutaning almashuv kursi dinamikasi ichki valyuta bozoridagi talab va taklif omillari, umumiy makroiqtisodiy tendensiyalar va tashqi iqtisodiy sharoitlar taʼsirida shakllandi.

Ushbu davrda asosiy savdo hamkorlar valyuta kurslari dinamikasida rossiya rubli dollarga nisbatan 27 foizga, xitoy yuani – 2,5 foizga, koreya voni – 5 foizga mustahkamlangan boʻlsa, qogʻoq tengesi – 4,6 foizga qadrsizlandi. Bu oʻz navbatida, mamlakatimizning tashqi raqobatbardoshligini saqlanib qolishiga hissa qoʻshdi. Xususan, iqtisodiyotning umumiy raqobatbardoshligini koʻrsatuvchi real effektiv kursi dinamikasida yil boshidan buyon 1,5 foizga qadrsizlanish kuzatilib, tashqi savdo hamkorlarga nisbatan valyuta kursida real mustahkamlanish kuzatilmadi.

Zero, oltin narxining yuqori surʼatlarda oʻsib, bir troya unsiyasi uchun 2610 dollardan 3807 dollargacha oshishi ichki vayuta bozoriga valyuta tushumlarini ham mos ravishda koʻpaytirdi.

Umuman olganda, mamlakatimizda eksport, xorijiy kreditlar va pul oʻtkazmalari kanallari orqali valyuta oqimlarining sezilarli darajada oshishi, shuningdek, xorijiy investitsiyalar hajmining oʻsuvchi dinamikasi hamda importning maʼlum darajada barqarorlashishi ichki valyuta bozorida valyuta kursi mustahkamlanishiga taʼsir etgan omillardan boʻldi.

Shu bilan birga, joriy yilning aprel oyidan boshlab soʻm almashuv kursining kunlik tebranishi ikki barobarga oshdi va moslashuvchan valyuta kursi siyosatini yuritayotgan rivojlanayotgan davlatlarning kunlik almashuv kurslaridagi tebranishlarining oʻrtacha koʻrsatkichiga yaqinlashdi.

Oʻzbek soʻmi kursining mustahkamlanishi natijasida iqtisodiyotimizda milliy valyutaga boʻlgan ishonch ortishi bilan bogʻliq bir qator ijobiy makrotendensiyalar kuzatilmoqda. 2025-yilning yanvar-sentyabr oylarida:

- milliy valyutadagi hisob-kitoblar hamda jamgʻarishning faollashi hisobiga bank tizimidagi milliy valyutadagi depozitlar hajmi yil boshidan 23 foizga oshdi va 205 trln. soʻmga yetdi;

- aholi va tadbirkorlarning inflyatsion kutilmalari 12 foizgacha sekinlashdi (yil boshida 14-15 foiz) hamda kutilmalar shakllanishida valyuta kursi omili ikki barobarga qisqardi; depozit va kreditlarning dollarlashuv darajasi pasayish dinamikasi tezlashdi (kreditlar boʻyicha 41 foizdan 37 foizgacha, depozitlar boʻyicha 26 foizdan 23 foizgacha);

- mijozlarning banklarga jami valyuta sotuvi 33 foizga oshib, 32 mlrd. dollarga yetdi. Ushbu tendensiyalarning davom etishi milliy valyutaga boʻlgan ishonchni kuchaytirib, soʻmdagi aktivlar jozibadorligini oshishiga va umuman olganda makroiqtisodiy barqarorlikka ijobiy hissa qoʻshadi.

Jahonda oltin narxlarining sezilarli koʻtarilishi Oʻzbekiston byudjetiga qoʻshimcha daromad keltirdi, shu sababli hukumat xarajatlarni kutilganidan tezroq oshirdi. Markaziy Bank maʼlumotlariga koʻra, oʻn oy ichida davlat butun yil uchun rejalashtirilgan xarajatlar rejasining 93,8 foizini bajardi. Bu Markaziy bank tomonidan ishlab chiqilgan 2026/2028-yillarga moʻljallangan pul-kredit siyosatining asosiy yoʻnalishlaridagi konseptual loyihalarni bajarish imkonini yaratadi.

Regulyatorning hisobotiga koʻra, 2025-yilning birinchi yarmida konsolidatsiyalangan byudjetning daromadlari va xarajatlari oʻrtasidagi tafovut kamaygan. Agar birinchi yarim yillikda jami byudjet taqchilligi YAIMning 1,9 foizini, oʻtgan yilning 2,4 foizini tashkil yetgan boʻlsa, faqat ikkinchi chorakda (aprel-iyun) bu koʻrsatkich YAIMning 3,4 foizini yoki 16 trln. soʻmni tashkil etdi.

Bu yilgi davlat byudjetining daromadlari, asosan, oltin narxining koʻtarilishi hisobiga ortib bormoqda, ammo byudjet xarajatlari dinamikasi ham sezilarli darajada ortib bormoqda. Xususan, davlat byudjeti daromadlari toʻqqiz oy ichida yiliga 20,6% ga (2024-yilning shu davrida 19%), xarajatlar esa 20,5% ga (bir yil avval 9%) oshdi.

Boshqacha aytganda, Oʻzbekiston davlat moliyasi oltin narxining oʻzgarishiga sezgir va bunday tebranishlar byudjetni beqarorlashtirishi mumkin.

Xususan, oltin narxi koʻtarilganda uni eksport qilish koʻproq daromad keltiradi. Bu davlat xarajatlarining koʻpayishiga olib keladi. Ammo bunday oʻsish vaqtinchalik boʻlishi va inflyatsion bosimni keltirib chiqarishi mumkin – tovar va xizmatlarning narxlar dinamikasi koʻtarila boshlaydi.

Oltin narxi tushganda, byudjet oʻz daromadining bir qismini yoʻqotadi. Natijada, hukumat iqtisodiy oʻsishni sekinlashtirishi va ijtimoiy sohaga taʼsiri salbiy tomonga oʻzgarishi mumkin boʻlgan xarajatlarni kamaytirishga majbur boʻlinadi.

2025 yil yanvar-iyun oylarida davlat byudjeti daromadlari 144,2 trln. soʻmni tashkil etdi, bu 2024-yilning shu davriga nisbatan 19,2 foizga koʻpdir. Xarajatlar 16 foizga oshib, 173,3 trln. soʻmni tashkil etdi. Ijtimoiy xarajatlarga 86,2 trln. soʻm ajratildi, bu barcha byudjet xarajatlarining 49,8 foizini tashkil etadi. Mazkur koʻrsatkich oʻtgan yilning birinchi yarmiga nisbatan bir oz koʻproq (49,5%).

Toʻqqiz oy ichida Oʻzbekiston rekord darajadagi 9,9 mlrd. dollarlik oltin eksport qildi, bu oʻtgan yilning shu davriga nisbatan 1,7 baravar koʻpdir. Oltin mamlakat eksportining 37,1 foizini tashkil qilmoqda.

Jahon oltin kengashi maʼlumotiga koʻra, sentyabr oyida markaziy banklar jami 43 tonna oltin xarid qildi, shundan 39 tonnasi – sof xarid. Shu oyda oltin sotgan yagona davlat – Oʻzbekiston boʻlib, mamlakat 4 tonnani realizatsiya qildi.

Oʻzbekiston 2025-yilda jami 21 tonna sotuv bilan dunyodagi eng yirik oltin sotuvchisi maqomini saqlab turibdi.

2025-yil 1-noyabr holatiga koʻra, mamlakatning rasmiy zaxira aktivlari 59,3 mlrd. dollarga yetdi – bu tarixdagi eng yuqori koʻrsatkich.

Zaxiralar qiymati bir oyda 4,3 mlrd. dollarga oshgan, shundan:

- valyuta qismi – 731 mln. dollarga;

- oltin qismi – 3,6 mlrd. dollarga, yaʼni 47,8 mlrd. dollargacha koʻpaygan.

Oltin zaxirasining hajmi ham 11,6 mln. troya unsiyadan 11,9 mln. unsiyagacha oshdi.

Jahon bozoridagi oltin narxining 50% oʻsishi mamlakat zaxiralarining koʻpayishiga asosiy omil boʻldi.

Markaziy bank maʼlumotiga koʻra, zaxiralar tarkibidagi qimmatli qogʻozlar qiymati ham 1 mlrd. dollardan oshib ketgan. Oltin narxi 2025-yilda birinchi bor 1 unsiya uchun 4381 dollardan oshgan.

Yuqoridagilardan kelib chiqib, quyidagi xulosalarni qilish mumkin:

Birinchidan, joriy amaliyotlar ragʻbatlantiruvchi fiskal siyosatning davom etayotgani hukumat iqtisodiyotni qoʻllab-quvvatlash uchun faol pul sarflayotganini anglatadi. Biroq, ikkinchi chorakda sarflar sezilarli darajada kamaydi, bu byudjetning iqtisodiyotga taʼsirini susayishiga olib keladi.

Ikkinchidan, yil boshida rejalashtirilganidek, soliq taqchilligini YaIMning 3 foizi miqdorida ushlab turilishiga qaramay, byudjet xarajatlari yuqori daromadlar tufayli, asosan oltin narxining koʻtarilishi hisobiga kutilganidan oshib ketdi. Bunday dinamika ichki iqtisodiy faollikni qoʻllab-quvvatlaydi, lekin ayni paytda yalpi talabni oshiradi va inflyatsion bosimni saqlashga hissa qoʻshadi.

Uchinchidan, xalqaro valyuta jamgʻarmasi Oʻzbekiston hukumatiga oltin narxlarining byudjet xarajatlariga taʼsirini yumshatishni tavsiya qilgan edi. Oltinning beqaror narxlar dinamikasi yuqori narxlarda sarf-xarajatlarga inflyatsion bosim va past narxlarda sarf-xarajatlarning kamayishi xavfini keltirib chiqaradi, bu esa makroiqtisodiy tebranishlarni oshiradi. Bu holatda oltin narxidagi oʻzgarishlarning davlat xarajatlariga taʼsirini minimallashtirish choralarini koʻrish tavsiya etiladi.

R.Salayev

Iqtisodiyot fanlari doktori, dotsent